亏损”加快钢企结构调整步伐?

据国家统计局数据显示,2024年1-4月,黑色金属冶炼和压延加工业实现营业收入25910.2亿元,同比下降4.2%;营业成本25237.0亿元,同比下降3.3%;亏损222.2亿元。

兰格点评:

4月份,由于政策强化组合效应、终端需求持续释放、成本支撑力度转强等的影响,国内钢材市场呈现了震荡反弹的行情,钢厂也实现了明显的减亏。根据国家统计局发布数据推算,4月份黑色金属冶炼和压延加工业单月亏损8.6亿元,较3月减亏58.9亿元;从单月利润数据来看,国内钢铁行业1-2月亏损146.1亿元,3月份亏损67.5亿元,4月份亏损8.6亿元。

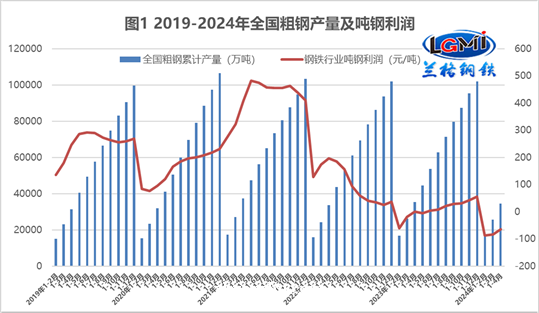

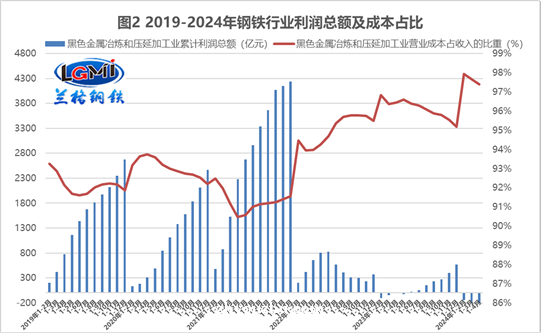

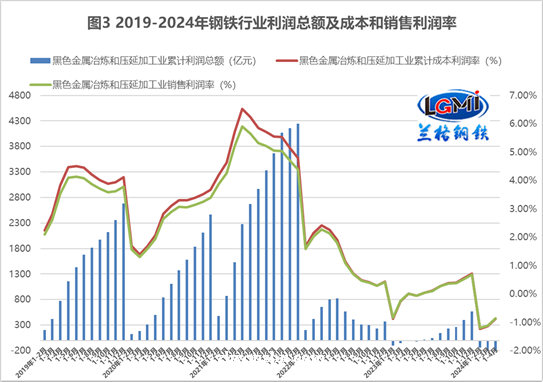

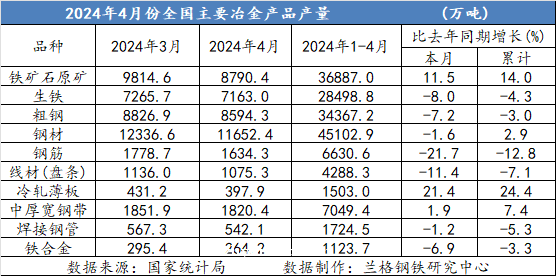

从全国粗钢产量及吨钢利润的数据来看,2024年4月份,国内钢铁生产企业依然处于“减产亏损”的局面,1-4月吨钢亏损65元,较1-3月减亏18元(详见图1)。从营业成本来看,4月份,综合成本呈现小幅下降的态势,1-4月营业成本占营业收入的比重为97.4%,较1-3月下降0.3个百分点(详见图2)。从钢企利润率来看,4月份钢企的盈利能力依然不佳,1-4月成本利润率为-0.88%,销售利润率为-0.86%(详见图3)。

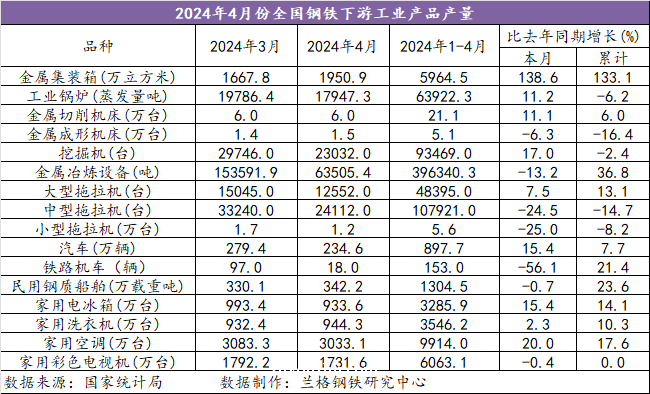

从各品种细分产量数据来看,2024年4月份钢材细分品类产量结构性分化态势依旧明显,建筑钢材类和管材类品种产量呈现同比下降的态势,而板材类品种产量呈现同比明显上升的态势(详见表1)。从主要下游产品产量数据来看,装备、汽车、船舶和家电等制造业用钢增量明显,与房地产和基建密切相关的工程机械等用钢需求呈现了明显改善的态势(详见表2),表明供给端呈现了“建材减量、板材增量”的态势,而需求端呈现了“地产和基建用钢需求改善、制造业用钢需求持续增强”的特征。

表12024年1-4月全国主要冶金产品产量

表22024年1-4月全国钢铁下游工业产品产量

5月份以来,钢铁生产企业依然面临着较为明显的结构化供需矛盾,但由于宏观政策再次加码、终端需求维持相对平稳和成本韧性支撑等因素影响,国内钢材市场呈现了先抑后扬的行情,由于钢厂利润再度被压缩的影响,大中型钢铁生产企业的产能释放呈现了“先降后升”的态势。据中国钢铁工业协会统计数据显示,2024年5月上中旬,重点钢企生铁日均产量195.8万吨,环比上升3.0%,同比下降2.1%;重点钢企粗钢日均产量220.1万吨,环比上升4.0%,同比下降2.1%;重点钢企钢材日均产量207.2万吨,环比上升3.0%,同比下降2.0%。

目前国内钢材市场正在逐渐从传统旺季向淡季转换,市场成交处于明显不稳定状态,同时由于季节性天气因素影响区域分化和品种成交分化愈加明显,建材市场成交存在走弱迹象,而板材市场成交维持着较强的韧性。国内钢市的“结构性调整”或将是国内经济转型升级在钢铁行业中“最为直接的反映”,但其深层次的目的就是不断推动钢铁行业高质量发展,通过品种结构优化实现国内钢铁行业“高品质盈利”的终极目标。