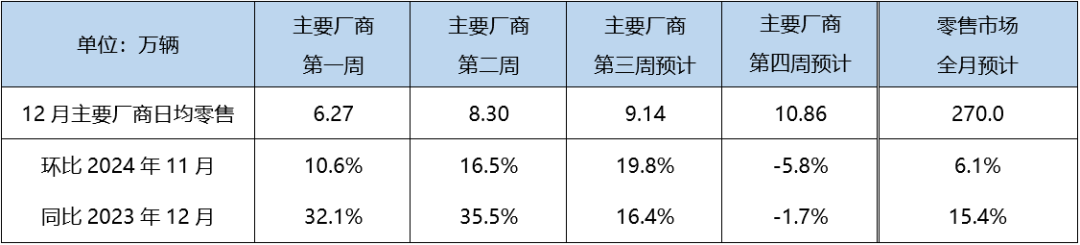

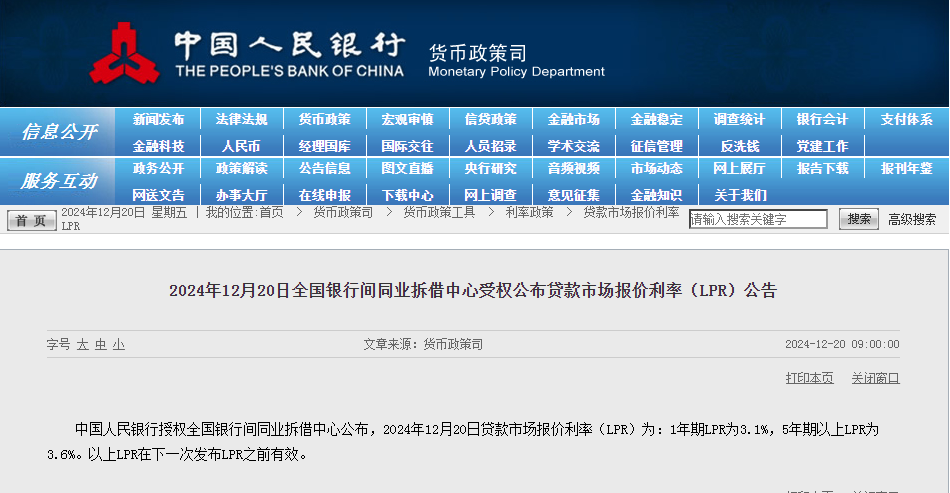

马光远:财政部将出台最大规模化债方案,信号巨大!

我对财政部10月12日举行的“加大财政政策逆周期调节力度、推动经济高质量发展”的新闻发布会的评价是:措施超预期,而且都是真金白银!

考虑到国庆长假后的第一周,股市出现大幅度的调整,而这种调整在一定程度上和一些政策没有达到市场的预期有关。所以,12日财政部的发布会会拿出什么样的一揽子的增量政策特别令人关注。

而财政部也没有辜负这种关注。

财政部部长蓝佛安先是宣布了四项政策:

一是加力支持地方化解政府债务风险,较大规模增加债务额度,支持地方化解隐性债务;

二是发行特别国债支持国有大型商业银行补充核心一级资本;

三是叠加运用地方政府专项债券、专项资金、税收政策等工具,支持推动房地产市场止跌回稳;

四是加大对重点群体的支持保障力度,国庆节前已向困难群众发放一次性生活补助,下一步还将针对学生群体加大奖优助困力度,提升整体消费能力。

这四条增量政策,从力度来讲,第一条和第二条都是重磅级的政策。

第一个关于化解地方债务的举措,是一个几万亿规模的政策,也是本文重点要阐述的,后面详述。第二个发行特别国债支持国有大型商业银行补充核心一级资本。

通过发行特别国债为国有大银行补充资本金,最早是在1998年,财政部发行特别国债向四大行注资2700亿元,此后又分别在2003年和2010年两次注资补充资本金。1998年的那次注资,是在解决国企坏账,三年脱困的背景下进行的。和这一次解决房地产、地方债对银行的冲击背景相似。

根据财政部副部长廖岷的说法,这项工作已经启动,财政部已经会同有关金融监管部门成立了跨部门的工作机制,为各家商业银行加快完成各项工作提供高效的服务,目前正在等待各家银行提交资本补充方案。国有大型银行补充资本金后,有利于下一步解决地方债和房地产的债务风险,提升金融机构的抗风险能力。

另外,关于房地产的增量政策,尽管有一些突破,比如允许专项债券用于土地储备,支持收购存量房,但在房地产税收政策层面,我个人认为力度依然太小。

只涉及到“普通住宅和非普通住宅标准相衔接的增值税、土地增值税政策”,还处在“抓紧研究出台”阶段。虽然提出“下一步,还将进一步研究加大支持力度,调整优化相关税收政策,促进房地产市场平稳健康发展”,但很显然,回应群众关于二手房交易环节税费太高的呼声不够,在当前房地产市场低迷的情况下,应该大幅度降低增值税、契税等税费,推动市场回暖。

最值得点赞的是提出了“近年来支持化债力度最大的”方案。

关于地方债的化解,笔者在之前的很多文章中多次谈及,我的核心观点是,地方债的化解要算大账,要学习1998年解决国企坏账问题的改革思路,要学习2003年国有大行引进战略投资者的思路,那就是,必须通过债务重组为地方发展减负,让地方背上不堪重负的债务包袱,地方会最终累死,这些债务最终也会成坏账。

但如果给地方减负,卸下债务大山,地方轻装上阵,发展经济,最终的回报是远远高于解决这些债务的成本的。

所以我建议,中央政府应该通过债务重组,彻底解决地方债务包袱,而且,说实话,目前,企业,居民,地方政府和中央政府这几个主体中,只有中央政府的资产负债表最好,是唯一仍然有加杠杆空间的。化解地方债应成为中央政府提供的公共产品。

2022年以来,鉴于房地产下行,使得地方债的风险开始凸显,中央通过一揽子的化解方案,在一定程度上解决了一部分问题,但并由于专项债用于化债的规模小,地方隐形债务的压力和风险依旧不小。

在这种情况下,财政部提出“拟一次性增加较大规模债务限额置换地方政府存量隐性债务,加大力度支持地方化解债务风险”。这是一个巨大的进步,也是一个值得点赞的举措。

就当前而言,房地产和地方债,是影响中国经济的两个最大的风险,这两个风险解决了,中国经济最大的两个隐患就消除了。

这两个问题解决不好,中国经济稳定的基础就不牢靠。

基于此,不管付出多大的成本,都应该及早去化解这两个风险,担心的就是对此预估不足,一再拖延。好在,我们现在意识到了,并且拿出了最大的化解方案,这就是一个非常好的开端。相信月底的人大常委会上,具体的方案和化债规模都会揭晓。

本次发布会,财政部长蓝佛安在公开四大增量政策后,说了一句含金量非常高的话:

“我再补充一点,逆周期调节绝不仅仅是以上的四点,这四点是目前已经进入决策程序的政策,我们还有其他政策工具也正在研究中。比如中央财政还有较大的举债空间和赤字提升空间。”

这句话,释放的信号也非常巨大,可以理解为政策的兜底条款:这话的意思是,中国要稳住经济,中央财政有扩张的空间,不要担心钱的问题。目前,中国中央政府杆杆率只有20%多,美国是130%左右,日本超过250%,所以,中央财政确实有很大的举债空间。

当然,也有缺憾,关于消费的政策依然低于预期,而消费在时下对于解决中国经济有效需求不足的问题,可谓关键的关键。(光远看经济)