兰格点评:货币信贷“加力”助推钢市修复行情

金融数据:

据中国人民银行统计数据显示,2024年9月末,广义货币(M2)余额309.48万亿元,同比增长6.8%。狭义货币(M1)余额62.82万亿元,同比下降7.4%。前三季度人民币贷款增加16.02万亿元;前三季度社会融资规模增量累计为25.66万亿元,比上年同期少3.68万亿元。

兰格点评:

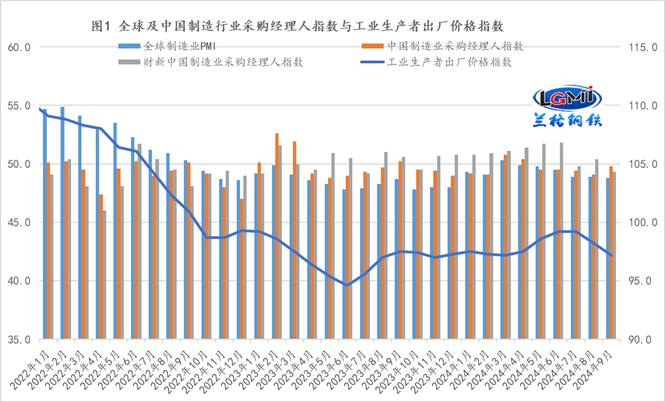

2024年9月份,受国际大宗商品价格波动及国内市场有效需求不足等因素影响,PPI环比降幅收窄,同比降幅扩大(详见图1),虽然企业生产呈现回升态势,但依然受制于有效需求不足的限制,企业生产经营活动恢复趋势尚不稳定,制造用钢需求的释放力度仍然不足。

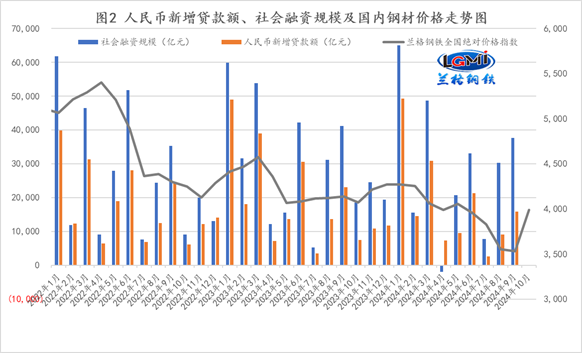

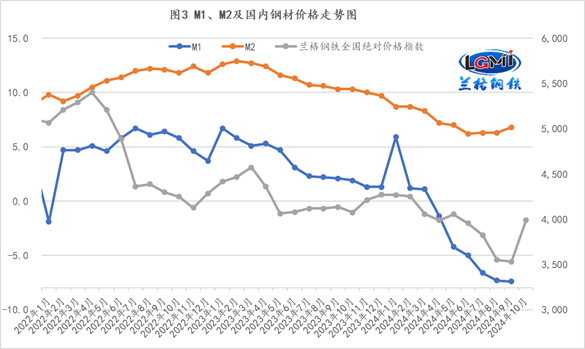

从1-9月的金融数据来看,信贷和社融均呈现继续上升的态势,其中人民币新增贷款额同比有所少增;社会融资规模增量同比有所少增(详见图2);狭义货币(M1)连续6个月同比负增长,而广义货币(M2)同比增速呈现小幅回升态势(详见图3)。

从贷款端来看,1-9月企业贷款增加13.46万亿元,其中,短期贷款增加2.83万亿元,中长期贷款增加9.66万亿元,票据融资增加8283亿元,表明企业短期风控意识呈现松动迹象。1-9月居民贷款增加1.94万亿元,其中,短期贷款增加4024亿元,中长期贷款增加1.54万亿元,表明居民的信心处于恢复之中。

从社融端来看,1-9月社会融资规模增量累计为25.66万亿元,比上年同期少3.68万亿元。其中,对实体经济发放的人民币贷款增加15.39万亿元,同比少增4.13万亿元;企业债券净融资1.59万亿元,同比少增545亿元;政府债券净融资7.18万亿元,同比多增1.22万亿元;表明政府债券净融资依然是主力军,而企业端的融资处于谨慎阶段。

当前外部环境变化带来的不确定性增多,世界经济增长动能不强,通胀压力有所缓解,主要经济体经济表现有所分化,货币政策进入降息周期。我国经济运行总体平稳,高质量发展扎实推进,但仍面临有效需求不足、社会预期偏弱等挑战。要加大货币政策调控力度,提高货币政策调控精准性,保持流动性合理充裕,引导信贷合理增长、均衡投放,保持社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配,促进物价保持在合理水平。完善市场化利率形成和传导机制,强化央行政策利率引导作用,发挥市场利率定价自律机制作用和存款利率市场化调整机制效能,推动企业融资和居民信贷成本稳中有降。加大对大规模设备更新和消费品以旧换新的金融支持。充分认识房地产市场供求关系的新变化、顺应人民群众对优质住房的新期待,着力推动已出台金融政策措施落地见效,支持盘活存量闲置土地,降低存量房贷利率,促进房地产市场平稳健康发展,加大对“市场+保障”的住房供应体系的金融支持力度,推动加快构建房地产发展新模式。落实促进平台经济健康发展的金融政策措施。切实推进金融高水平双向开放,提高开放条件下经济金融管理能力和风险防控能力。要精准有效实施稳健的货币政策,更加注重做好逆周期调节,更好发挥货币政策工具的总量和结构双重功能,着力扩大内需、提振信心,推动经济持续回升向好。

目前来看,国内钢材市场将受到宏观政策加码预期仍存、旺季需求效应深入、钢厂供给持续上升、市场成交明显不稳、成本支撑力度增强等多重因素的影响,在传统旺季之中,国内钢市明显受到了“宏观政策加码和利润持续好转”的双重带动,短期内仍将在预期与现实的相互交织之中呈现较为明显的震荡修复行情。