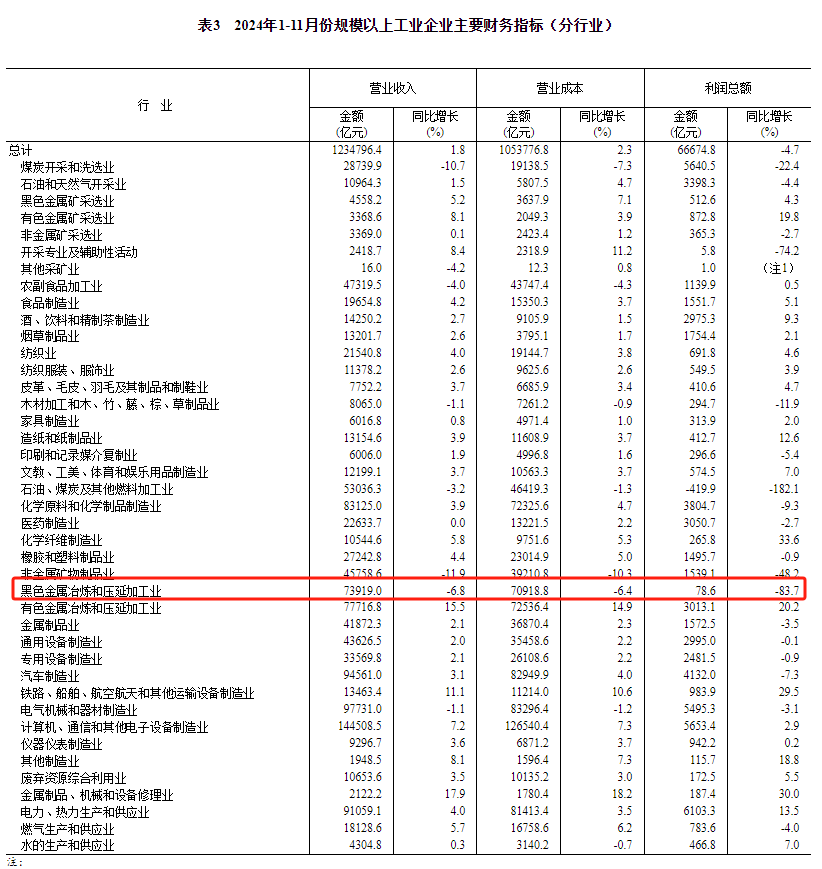

Mysteel解读:年末岁尾 东北热轧板材能否峰回路转

概述:十一月份市场整体来看呈现上下震荡的形势,单日“大涨大跌”的走势已经很难出现。现在宏观政策方面主要为化债,减轻企业负担,但是对实际消费支撑力度不足,可以归拢为“托而不举”的态势。东北区域热轧板材行情本月出现止跌企稳的现象,需求的萎靡,下游接单的乏力,让市场蒙上了阴影,而受制于钢厂资源的减少,供给端压力不大,市场也并未出现大幅的下行情况。针对于目前市场情况以及12月东北热轧板材市场走势情况,下面笔者将从以下几个方面进行阐述:

一、价格方面

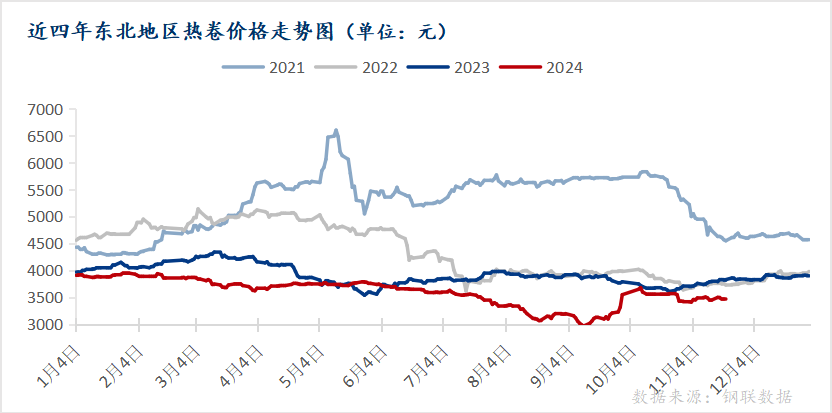

进入11月后,东北地区热轧板材的价格止跌企稳,以沈阳为例,截止到目前单月最大波动仅60元/吨,较10月份半月下跌300元/吨,已经出现了极大的好转,钢厂利润略有恢复,逐步开工。

由图可看出,往年11月涨跌互现,今年伴随着季节性需求的减弱,情绪褪去之后,投机性需求几近于无。在供需双弱的背景下,走出了相对平稳的曲线。在释放了大量的空涨情绪之后,价格开始触碰底部,企稳运行。

二、原料方面

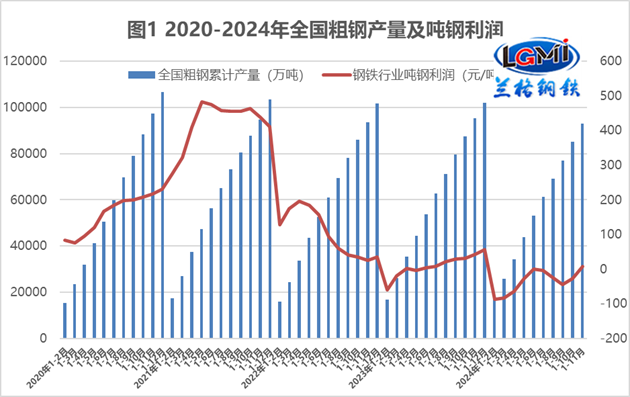

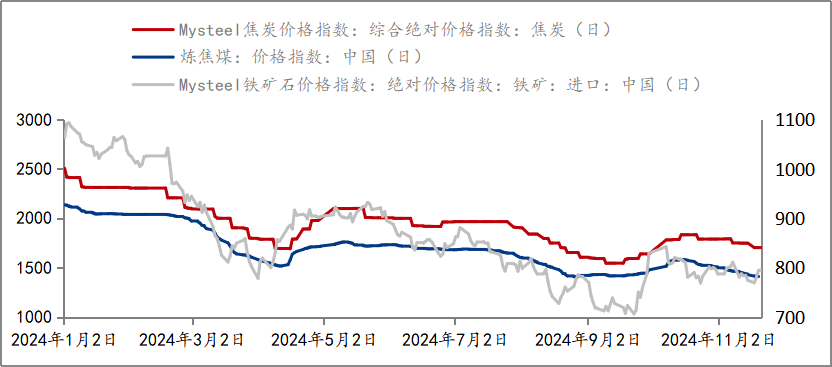

受限于原料板块相比于成材端的滞后性,虽然热卷价格相对持稳,然而焦炭开始补降前期涨幅,目前已经提降三轮落地,接下来将会进入钢焦博弈的一个周期内,虽然今年整体市场在弱需求的主导下,钢厂端接单压力倍增,市场整体信心不足,负反馈逐步形成,所以钢厂端也只能向上争取利润空间,导致今年原料端也在承压下行,但受国际供给关系的影响,并未出现类似于成材一样单边下行的走势。传导路径基本为下游终端需求萎靡,导致钢材价格逐步下滑,钢厂利润收缩,亏损变大,被迫通过降低产量和上游原料传导来处理,进而也导致了原料需求明显下滑,原料供需关系趋向宽松,导致价格被迫下跌。

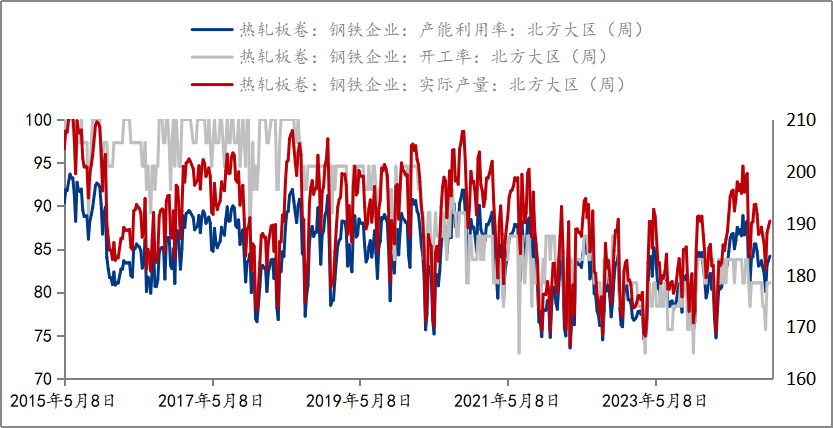

三、供应方面

Mysteel调研,2024年11月22日北方大区热轧板卷钢铁企业实际周产量190.39万吨,较上月同期增加2.79万吨,较去年同期增加5.57万吨,仍处于近四年相对高位;产能利用率84.17%,较上月同期增加1.24%,较去年同期增加2.47%,今年一直在逐步上升;开工率81.08%,较上月同期增加2.7%,较去年持平,也是处于较高位置。从数据上来看,产量方面一直处于高供给的状态,尤其是近期长材处于弱势,铁水大肆向板材板块转移,也使本就紧张的供需关系,更加雪上加霜。不过,随着东北钢厂冬储政策的陆续出台,不排除铁水由板材向长材转移的可能。

四、库存方面

Mysteel调研,2024年11月22日东北大区55个城市热轧板卷社会库存19.3万吨,处于近四年历史相对低位,较上月同期增加0.19万吨,较去年同期减少4.69万吨。主要是,进入11月后,生产企业开始逐步复产,叠加弱势的需求,开始小幅累库,接下来在需求持续萎靡的情况下,11月底若出现集中到货的情况,那么对于市场将会是一个沉重的打击,库存将会逐步升高。

五、总结预测

进入12月份后,东北区域最大关注点就是需求情况,随着温度的持续下降,下游开工率将会成疑。最大的预期支撑将是“经济工作会议”,最大的风险点是基本面的供需结构与冬储的风险。目前整个产业链谨慎程度较高,都不敢过分的看多,主流情绪在持稳运行即可,不要大幅下跌。在此情绪的影响下,投机需求很难出现,大范围的流动几近于无。

不过随着阶段性补库行为的发生,短期内或对价格形成一定的刺激,促使价格出现小幅的反弹,但上行空间有限。然而市场终将回归到供需基本面,钢厂端存在点对点的利润的话,需要维持生产借此来摊薄成本,所以钢厂端接下来将不会出现大面积且集中的停限产情况,供应或将维持在高位运行。同时,在步入12月后,下游拿货积极性将会多偏向于刚需为主,但存在缩量可能。综上所述,预计12月东北区域热轧板材价格将出现先扬后抑的走势。