中钢协:2月份国内市场钢材价格小幅震荡下行

2月份,在春节后下游需求恢复不及预期、全国两会带来的宏观预期逐渐升温、美国关税政策不断加码等多重因素的影响下,钢材价格呈小幅震荡下行态势。

一、国内钢材综合价格指数环比下降

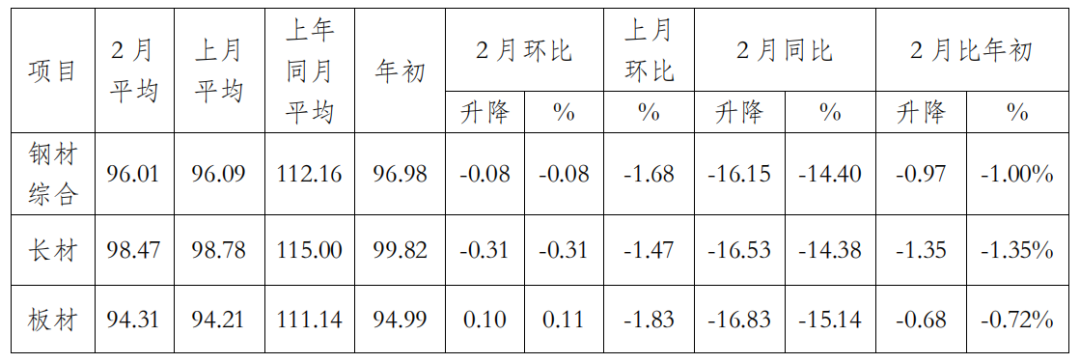

据钢铁协会监测,2025年2月份,CSPI平均值为96.01 点,环比下降0.08 点,降幅为0.08%;同比下降16.15点,降幅为14.40%。其中,CSPI长材指数平均值为98.47点,环比下降0.31点,降幅为0.31%;同比下降16.53点,降幅为14.38%。板材指数平均值为94.31点,环比上升0.10点,升幅为0.11%;同比下降16.83点,降幅为15.14%。

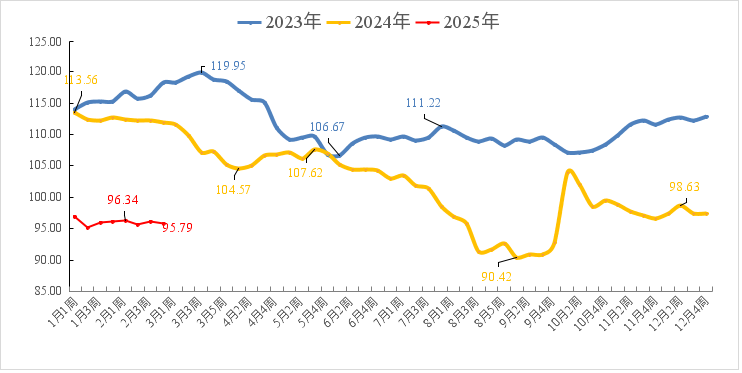

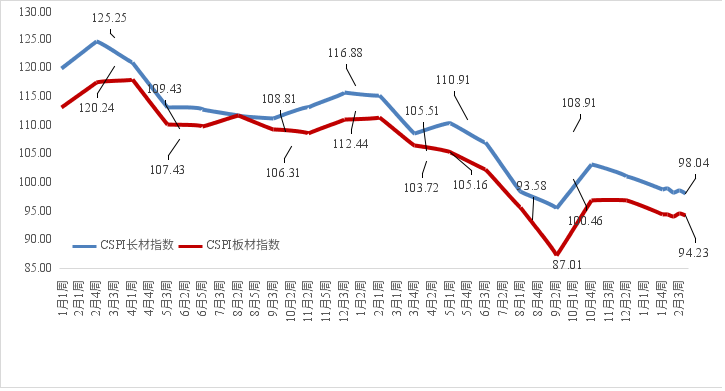

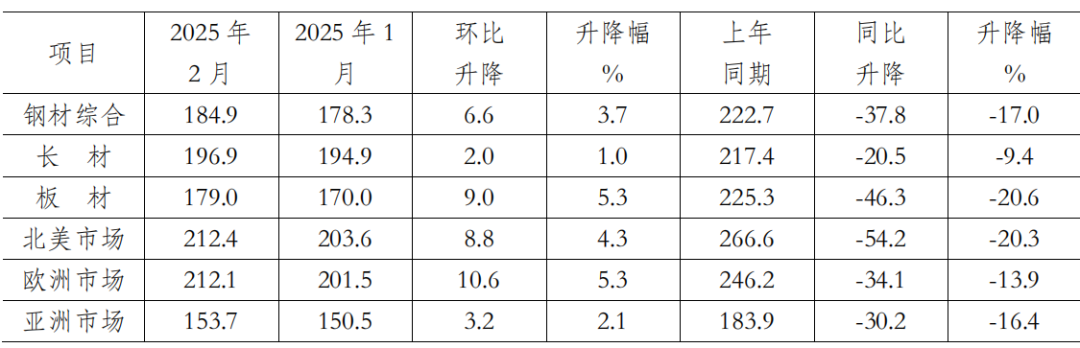

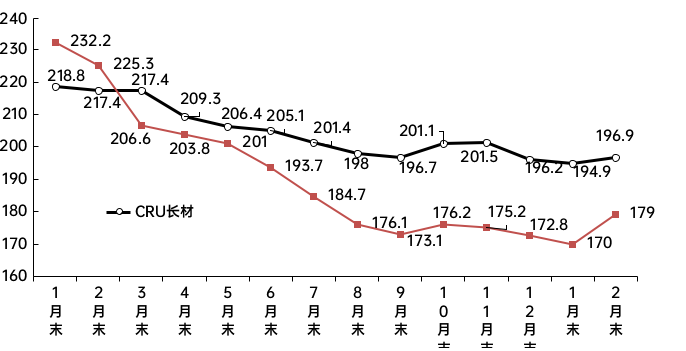

截至2025年2月末,中国钢材价格指数(CSPI)为95.79点,环比下降0.38点,降幅为0.40 %;比上年末下降1.68点,降幅为1.72 %;同比下降16.13点,降幅为14.41 %。(见下图)1-2月份,CSPI平均值为96.05点,同比下降16.43点,降幅为14.60%。

中国钢材价格指数(CSPI)走势图

(一)长板材价格均小幅下降,长材降幅高于板材。

截至2025年2月末,CSPI长材指数为98.04点,环比下降0.78点,降幅为0.79 %;CSPI板材指数为94.23点,环比下降0.12点,降幅为0.13 %;与上年同期相比,CSPI长材、板材指数分别下降16.73点和16.63点,降幅为14.58 %和15.00%。

1-2月份,CSPI长材指数平均值为98.62点,同比下降16.80 点,降幅为14.56%;板材指数平均值为94.26点,同比下降17.18 点,降幅为15.41%。

CSPI长材和板材价格指数走势图

中国钢材价格指数(CSPI)变化情况表

(二)主要钢材品种价格平稳,走势分化。

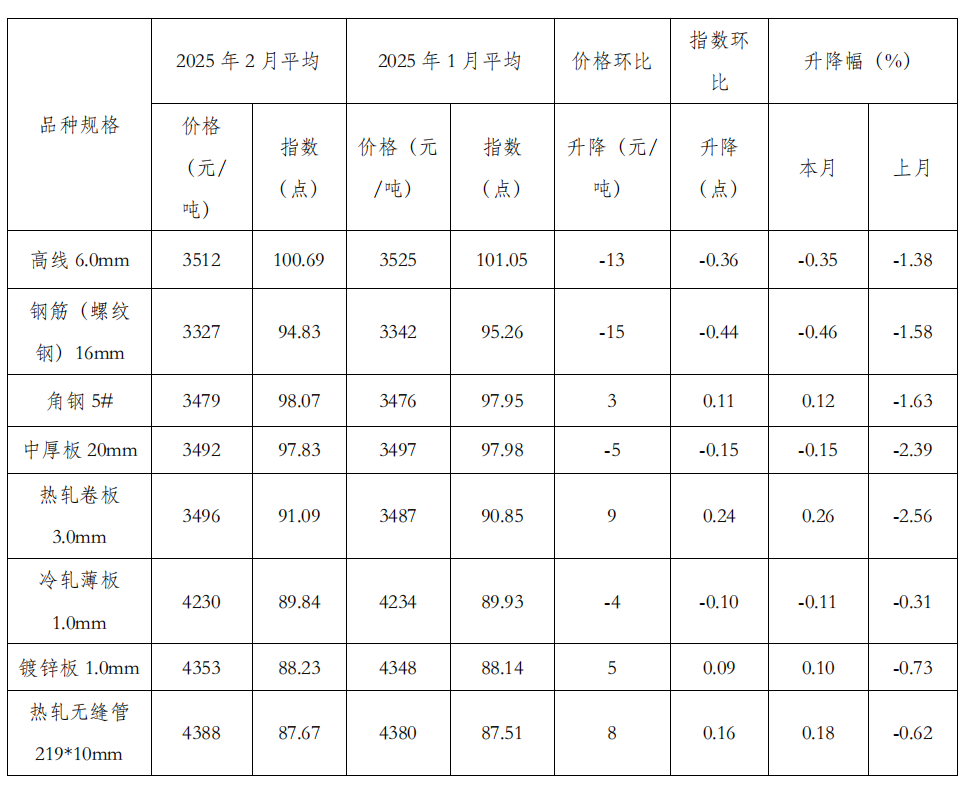

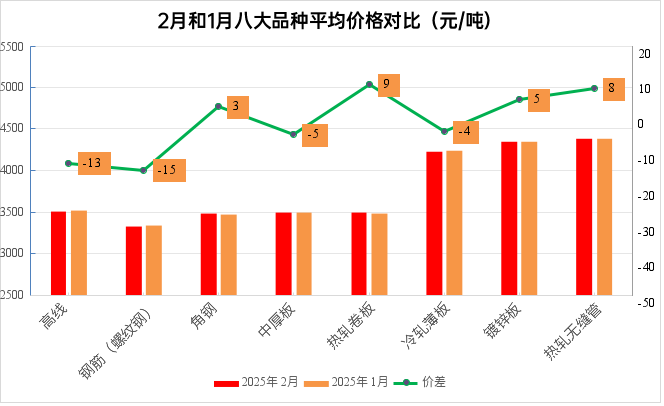

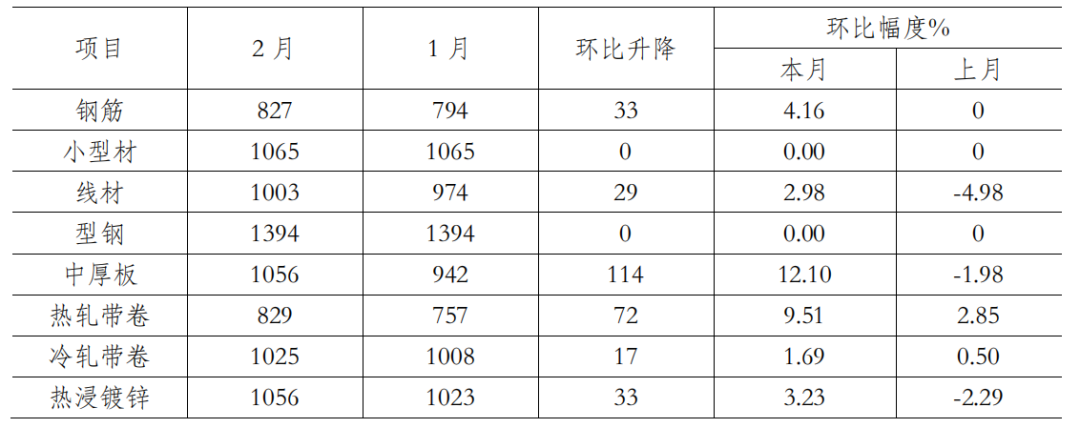

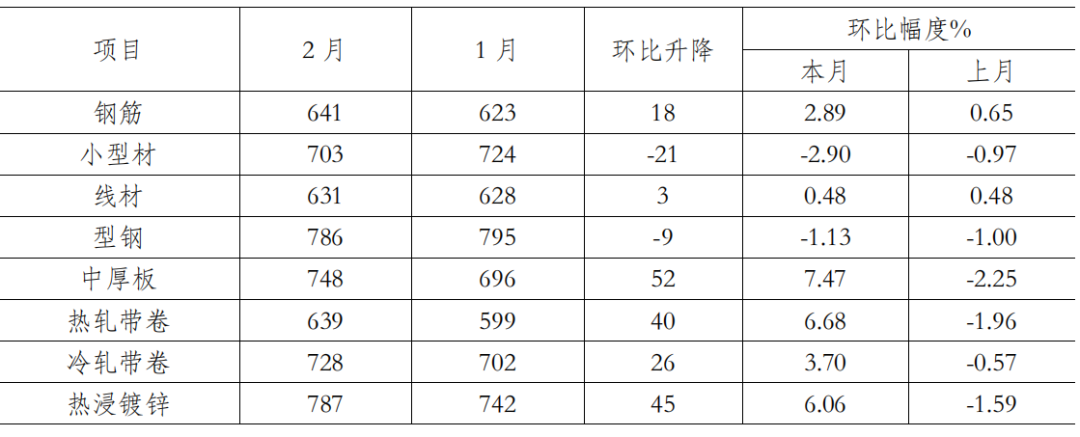

2月份,监测的八大钢材品种中,主要钢材品种平均价格平稳。其中,热轧卷板、热轧无缝管、镀锌板、角钢稳中有升,环比上月升9元/吨、8元/吨、5元/吨、3元/吨;螺纹钢和高线价格降幅较大,分别降15元/吨和13元/吨;中厚板和冷轧薄板稳中有降,下降5元/吨、4元/吨。(见下表)

主要钢材品种价格及指数变化情况表

(三)近期钢材价格指数震荡偏弱运行。

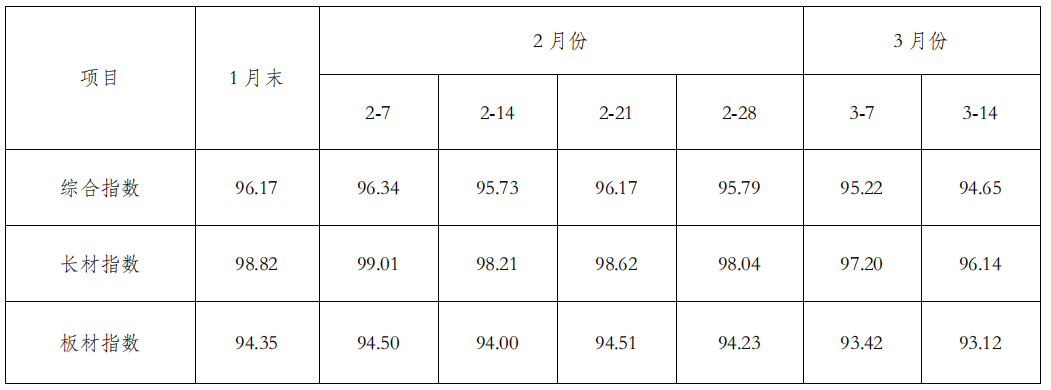

2025年1月初,钢材需求加速下滑,钢材市场仍处于供强需弱格局,价格震荡下行。1月下旬,随着市场情绪好转,钢材价格止跌回稳。春节后国内钢材市场在外部冲击不断加大、下游需求恢复缓慢、产量释放大于需求中小幅震荡下行。进入3月,钢材市场在两会传递积极信号、钢铁行业供需格局环比没有根本改善、原燃料价格弱势运行的背景下继续震荡偏弱运行(见下表)。

CSPI各周价格指数变化情况表

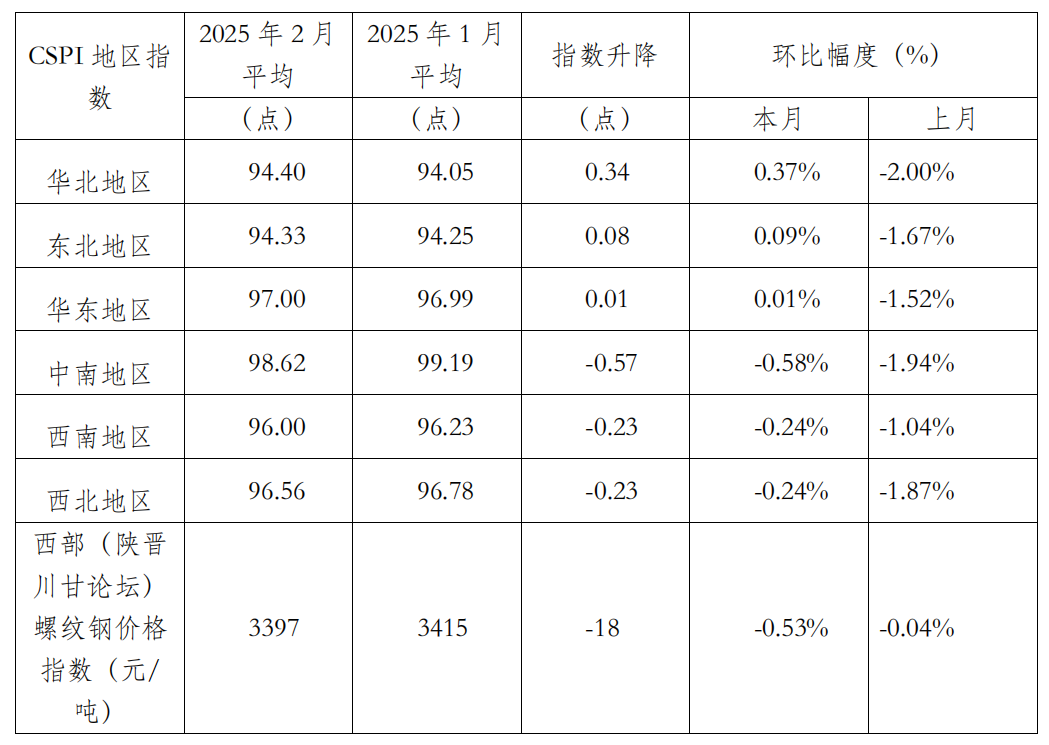

(三)各地区钢材价格指数环比涨跌互现。

分地区来看,2025年2月份,CSPI全国六大地区钢材价格指数平均值涨跌互现。华北、东北、华东转降为升,升幅分别为0.37%、0.09%、0.01%,中南、西南、西北继续小幅下降,降幅分别为0.58%、0.24%、0.24%。

2月份,西部(陕晋川甘论坛)螺纹钢价格指数平均值为3397元/吨,环比下降18元/吨,降幅为0.53%。

CSPI分地区钢材价格指数变化情况表

二、国内市场钢材价格变化因素分析

(一)制造业投资增速下降,基建投资增速上升,房地产投资同比降幅收窄。

据国家统计局数据,2025年1-2月份,全国固定资产投资(不含农户)52619亿元,同比增长4.1%,增速比2024年全年加快0.9个百分点。其中,基础设施投资同比增长5.6%,增速比2024年全年加快1.2个百分点。制造业投资同比增长9.0%,增速比2024年全年下降0.2个百分点。1-2月份,随着一揽子存量政策和增量政策继续发力显效,我国经济运行起步平稳,发展态势向新向好。2月份中国制造业PMI重返扩张区间,产需两端同步复苏。2月份中国制造业采购经理指数为50.2%,比上月上升1.1个百分点,生产指数(52.5%)和新订单指数(51.1%)分别环比上升2.7和1.9个百分点,节后复工复产加速带动生产恢复。1-2月,规模以上工业增加值同比增长5.9%,增速比2024年全年下降0.3个百分点。

汽车制造业来看,据中国汽车工业协会分析,1-2月,得益于新一轮以旧换新政策的加力扩围和加快实施,加之企业技术升级和产品焕新刺激需求,汽车产销总体呈现稳步增长,1-2月汽车产销分别完成455.3万辆和455.2万辆,同比分别增长16.2%和13.1%,房地产业来看,1-2月份,房地产开发投资累计同比下降9.8%,降幅比上年全年收窄0.8个百分点;房屋新开工面积下降29.6%,降幅比上年全年扩大6.6个百分点,新建商品房销售面积同比下降5.1%,降幅比上年全年收窄7.8个百分点,2月份,国房景气指数为93.80,较上月回升1.02个百分点,2024年517新政以来国房景气指数持续小幅回升,本月公布的政府工作报告首次将“稳住楼市”写入总体要求,今年房地产市场有望止跌回稳。

总体情况看,2025年1-2月,房地产业各项指标继续下降,但多数指标降幅在收窄,国房景气指数明显回升,制造业增速下降,基建增速上升。

(二)前两个月粗钢累计表观消费量降幅大于累计产量降幅。

据国家统计局最新发布的数据,1-2月,全国生产粗钢16630万吨,同比下降1.5%;日产281.9万吨,环比增长15%。生产生铁14075万吨,同比下降0.5%;日产238.6万吨,环比增长10.9%。生产钢材22409万吨,同比增长4.7%;日产379.8万吨,环比下降1.1%。从进出口来看,1-2月钢材出口同比量升价跌,进口同比量价齐跌,1-2月,我国累计出口钢材1697.2万吨,同比增加106.0万吨,增长6.7%;均价713.4美元/吨,同比下降78.0美元/吨,下降9.9%,累计进口钢材105.0万吨,同比减少8.1万吨,下降7.2%;均价1637.5美元/吨,同比下降13.2美元/吨,下降0.8%。

由此计算,1-2月,全国折合粗钢表观消费量为14936万吨,同比下降2.7%。前两个月粗钢产量降幅小于表观消费量降幅,供强需弱的特点明显。

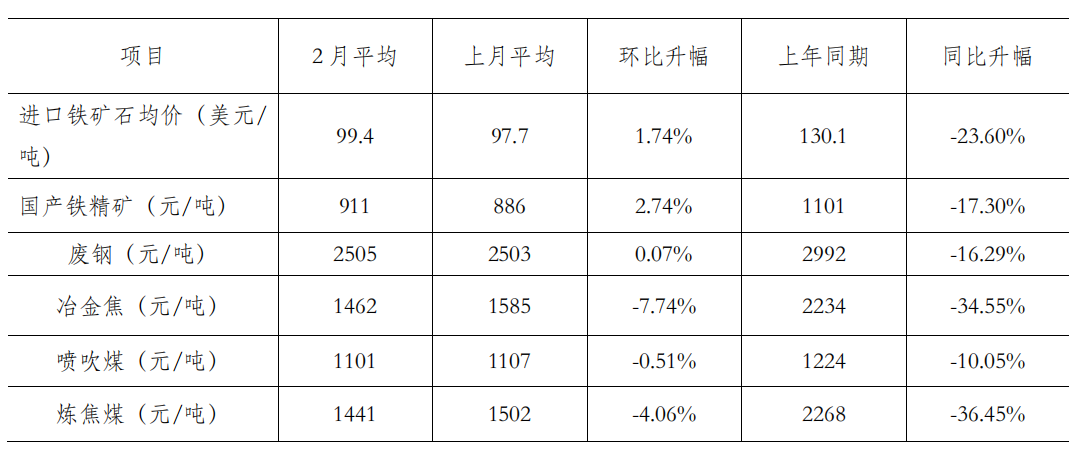

(三)原燃料价格涨跌互现,铁矿石升幅较大。

从原燃料来看,与上月相比,主要原燃料各品种平均价格涨跌互现。进口矿及国产矿价格均上升,升幅分别为1.74%、2.74%,废钢略涨,冶金焦、喷吹煤、炼焦煤价格有所下降,其中冶金焦降幅较大,下降7.74%,喷吹煤降幅较小,降幅为0.51%。(见下表)

主要原燃料价格变化情况表

注:本表中的进口铁矿石均价2月平均为1-2月平均值,上月平均为2024年12月均值,上年同期为2024年1-2月均值,数据来自于海关总署。

三、国际市场钢材价格转降为升

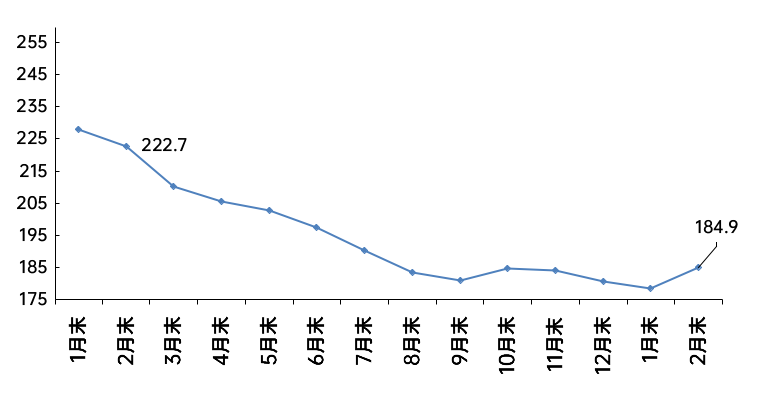

2025年2月份,CRU国际钢材价格指数为184.9点,环比上升6.6点,升幅为3.7%;同比下降37.8点,同比降幅为17.0%。

国际钢材价格指数(CRU )走势图

国际钢材价格指数(CRU)变化表

(一)长板材价格均转降为升,板材升幅大于长材。

2025年2月份,CRU长材指数为196.9点,环比上升2.0点,升幅为1.0%;CRU板材指数为179.0点,环比上升9.0点,升幅为5.3%;与去年同期相比,CRU长材指数下降20.5点,降幅为9.4%;CRU板材指数下降46.3点,降幅为20.6%。(见下图)

CRU长材和板材价格指数走势图

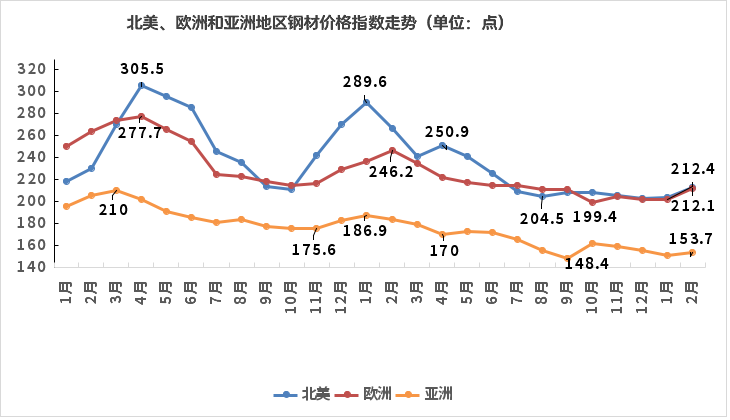

(二)北美钢材价格指数继续上升、欧洲和亚洲钢材价格指数由降转升。

1、北美市场

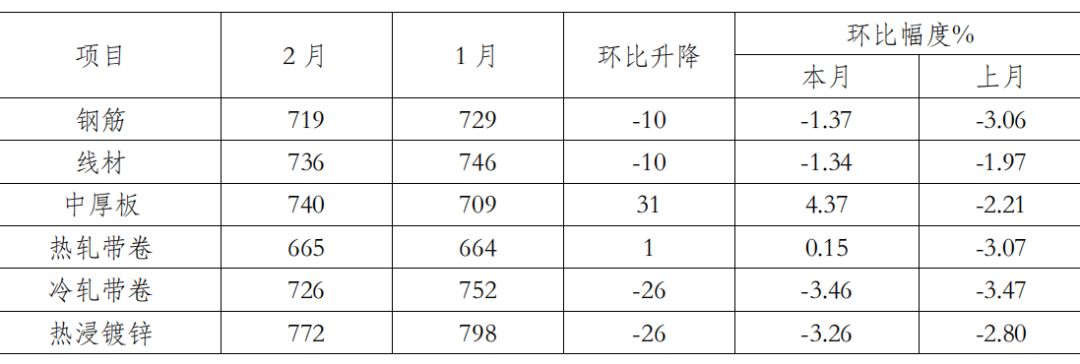

2025年2月份,CRU北美钢材价格指数为212.4点,环比上升8.8点,升幅为4.3%;美国制造业PMI为50.3%,环比下降0.6个百分点。本月美国中西部钢厂钢材品种中,除小型材、型钢保持平稳外,其余品种价格均上升,其中线材、中厚板、镀锌板价格由降转升。(见下表)

美国中西部钢厂钢材出厂价格变化情况表

单位:美元/吨

2、欧洲市场

2月份,CRU欧洲钢材价格指数为212.1点,环比上升10.6点,升幅为5.3%;2025年2月,欧元区制造业PMI终值为47.6%,较前值小幅上升,显示制造业收缩速度进一步放缓,但仍低于50的荣枯线,表明行业仍处于萎缩区间。其中德国、意大利、法国和西班牙的制造业PMI分别为46.1%、47.4%、45.5%和49.7%,除西班牙PMI指数下降外,其余三个地区PMI指数均上升。本月德国市场除小型材和型钢持续下降外,其余钢材品种价格均有所上升,其中中厚板、热轧带卷、冷轧带卷、热浸镀锌均由降转升,钢筋、线材持续上升。(见下表)

德国市场钢材价格变化情况

单位:美元/吨

3、亚洲市场

2025年2月份,CRU亚洲钢材价格指数为153.7点,比上月上升3.2点,升幅为2.1%;日本制造业PMI为49.0%,环比上升0.3个百分点;韩国制造业PMI为49.9%,环比下降0.4个百分点;印度制造业PMI为57.1%,环比下降0.6个百分点。2025年2月中国制造业PMI为50.2%,较1月回升1.1个百分点。本月印度市场钢材价格除中厚板、热轧带卷由降转升外,其余均持续下降。(见下表)

CRU印度市场钢材价格变化情况表

单位:美元/吨

四、后期钢材价格走势分析

从宏观经济形势来看,当前国际形势日趋复杂,随着美国特朗普政府关税政策的实施,国际贸易保护主义抬头愈发明显。与此同时,国际地缘政治冲突的不确定性也进一步增加,2025年全球经济复苏面临一定挑战。

国内来看,从去年9月底以来,国家陆续发布了一系列政策措施组合拳。2024年9月24日,国新办召开金融支持高质量发展新闻发布会,发布一系列重磅政策利好,主要包括:降准降息、降存量房房贷利率、降二套房贷款最低首付比例等,重磅政策刺激下,市场情绪高涨,钢价强势上涨;9月26日召开的中央政治局会议果断部署一揽子增量政策,经济运行出现积极变化,信心得到提振,经济明显回升,2024年四季度GDP增速达5.4%,高技术制造业增加值增长8.9%,新动能(如新能源汽车、人工智能)支撑增长潜力,房地产也出现一些企稳势头,2024年四季度,全国新建商品房销售面积、销售额同比分别增长0.5%、1.0%,扭转了之前连续下滑的态势。今年3月5日《政府工作报告》提出实施更加积极有为的宏观政策,是对去年政策思路的延续,同时今年宏观政策整体力度较去年进一步提高。从取向看,这是《政府工作报告》首次提出“更加积极的财政政策”,将连续实施了14年的“稳健的货币政策”调整为“适度宽松的货币政策”。从力度看,赤字率提高1个百分点、达到4%左右,赤字规模达到5.66万亿元。另外,超长期特别国债达到1.3万亿元,地方政府专项债也达到4.4万亿元,均创历史新高。合计今年新增政府债务总规模达到11.86万亿元,比去年增加2.9万亿元,体现中央加杠杆稳增长的决心,货币政策将更好发挥总量和结构双重功能,适时降准降息,加大对实体经济的支持力度,降低社会综合融资成本。从节奏看,要尽可能早落地,这也是政策力度的体现。从组合看,进一步强化宏观政策取向一致性,加强一致性评估,加强各个部门间的协同配合。这样的宏观政策组合向全社会传递清晰有力的宏观政策信号,为实现今年5%的经济增速目标提供强有力的政策支撑,本次政府工作报告显示2025年首要工作任务定调“扩内需”,特别是要提振消费,中长期来看将对钢材市场产生较大影响。

在原燃料供给宽松的背景下,钢材价格仍主要受市场供需两端影响。春节后,需求启动较为缓慢,供给仍然是决定后期钢材价格走势的关键因素。3月13日,国家发展改革委发布关于2024年国民经济和社会发展计划执行情况与2025年国民经济和社会发展计划草案的报告,其中提到2025年主要任务有:持续实施粗钢产量调控,推动钢铁产业减量重组。中长期来看,粗钢产量调控对钢材价格有一定的支撑作用。

从产量来看,2025年3月上旬,重点统计钢铁企业共生产粗钢2132万吨,平均日产 213.2万吨,日产环比下降5.6%,自1月上旬以来,本旬粗钢日产环比首次下降。

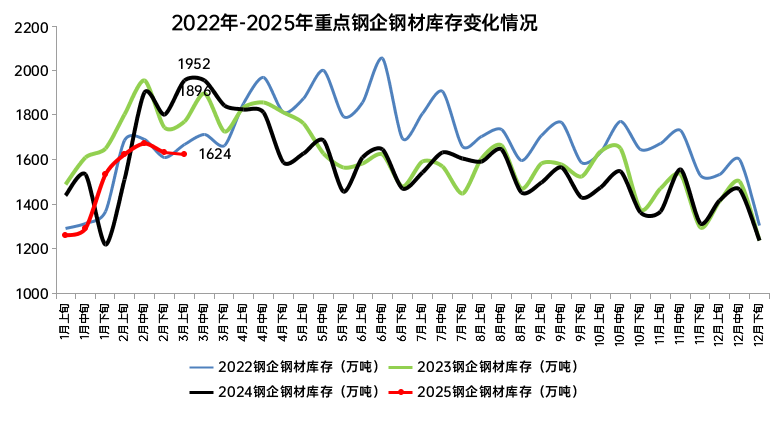

企业库存来看,3月上旬,重点统计钢铁企业钢材库存量1624万吨,环比上一旬减少7万吨,下降 0.4%;比年初增加 387万吨,增长31.3%;比上月同旬增加3万吨,增长0.2%;比去年同旬减少328万吨,下降16.8%。

社会库存来看,3月上旬,21个城市5大品种钢材社会库存1122万吨,环比增加19万吨,上升1.7%,库存继续小幅上升,比年初增加463万吨,上升70.3%,比上年同期减少300万吨,下降21.1%。

后期需要关注的主要问题:

一是2025年钢材出口压力不断加大。一方面,2024年针对中国钢铁出口产品有多达33起贸易原审案件,2025年将集中进入仲裁期,我国钢材直接出口压力倍增。另一方面,美国特朗普政府不断加码的关税政策也给全球钢材出口带来较大压力。自2月1日以来,以美国为首的多个国家宣布对来自中国的钢铁产品加征关税,包括韩国、越南、印度等我国钢铁产品主要出口国家,未来或将有更多国家跟随行动。综合来看,2025年全球钢铁贸易环境将更加复杂,全球市场竞争加剧,中国钢铁产品出口面临较大压力和挑战,需要密切关注国际形势变化,提前做好应对准备。一方面积极应对不合理的关税挑战,另一方面,努力提高自身的国际竞争力,并拓展新兴市场以分散风险。

二是钢铁企业按需合理控制生产节奏。从旬报数据来看,1月份以来,粗钢日产持续上升,钢铁企业产能释放持续增强,虽然3月上旬粗钢日产首次回落,但3月份为传统施工旺季,钢铁企业产能释放意愿有所回升,需警惕产能集中释放后,若需求复苏力度不足(如地产开工偏弱、工地资金到位滞后等),可能加剧供需矛盾,钢材价格承压。钢厂需平衡产能释放节奏,关注库存消化速度、相关政策执行力度等,合理调整产销计划,根据“三定三不要”原则合理安排生产经营。(中国钢铁工业协会)