兰格点评:开年钢企面临着“外压与内卷”并存的局面

行业数据:

据国家统计局数据显示,2025年1-2月份,黑色金属冶炼和压延加工业实现营业收入11444.2亿元,同比下降8.5%;营业成本11029.9亿元,同比下降9.9%;亏损15.5亿元。

兰格点评:

2025年开年以来,受到外部不确定性加剧、关税大棒不断挥舞、两会政策预期落地等多重因素的影响,国内钢材市场呈现明显区间震荡的行情,但原料成本维持在相对高位,使得整体行业再度陷入亏损局面。根据国家统计局发布数据显示,2025年1-2月黑色金属冶炼和压延加工业亏损15.5亿元,同比减亏130.6亿元。

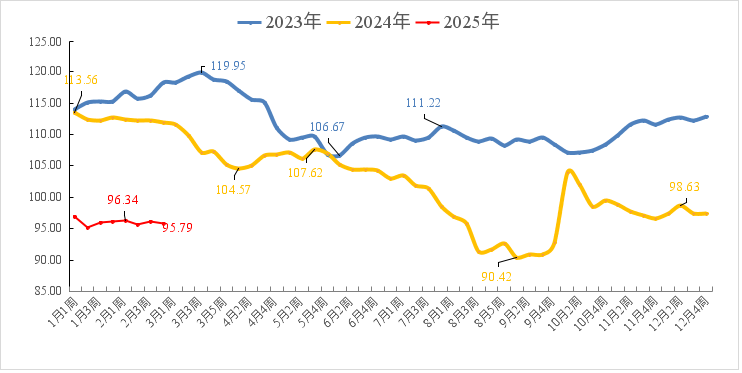

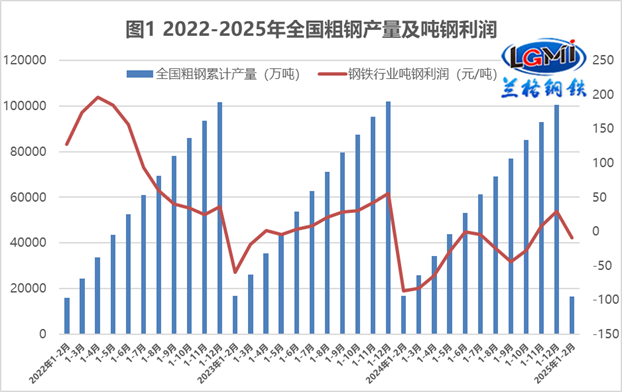

从全国粗钢产量及吨钢利润的数据来看,2025年1-2月国内钢铁生产企业处于“减产亏损”的局面,吨钢亏损9元,较上年同期减少78元(详见图1)。从营业成本来看,1-2月综合成本虽然同比有所下降,但依然处于相对高位,1-2月营业成本占营业收入的比重为96.4%,较上年同期下降01.5个百分点(详见图2)。从钢企利润率来看,1-2月钢企的盈利能力依然较弱,成本利润率为-0.14%,较上年上升1.09个百分点;销售利润率为-0.14%,较上年上升1.06个百分点(详见图3)。

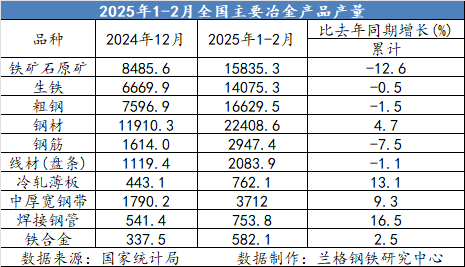

2025年1-2月生铁和粗钢产量均呈现同比下降态势,据国家统计局数据显示,2025年1-2月份,我国粗钢产量16630万吨,同比下降1.5%;生铁产量14075万吨,同比下降0.5%;钢材产量22409万吨,同比增长4.7%。其中1-2月重点统计钢铁企业累计生产粗钢13736万吨,同比下降0.4%;累计生产生铁12167万吨,同比下降0.2%;累计生产钢材13312万吨,同比增长1.2 %。

从各品种细分产量数据来看,2025年1-2月,在生铁和粗钢产量同比下降、钢材产量同比上升的局面下,钢材细分品类产量结构性分化特征依然明显;其中建筑钢材类中的钢筋产量同比降幅最大,线材产量同比降幅相对较小;而板材和管材类品种产量同比明显上升(详见表1)。

表1 2025年1-2月全国主要冶金产品产量

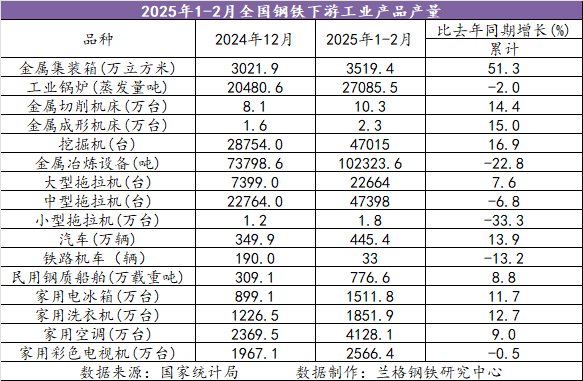

从主要下游产品产量数据来看,2025年1-2月,在“抢出口、内需恢复”的局面下,制造业用钢需求明显强于建筑用钢需求,钢铁产品结构调整仍在持续,其中集装箱、装备制造、工程机械、汽车、船舶和家电等制造业用钢需求依然明显上升(详见表2)。

表2 2025年1-2月全国钢铁下游工业产品产量

今年以来,随着更加积极的财政政策和适度宽松的货币政策逐步落地,存量政策和增量政策协同效应不断增强。1-2月份生产供给稳定增长,市场需求逐步扩大,就业形势保持总体稳定,发展的新动能逐步壮大,经济运行总体平稳、稳中有进,延续回升向好态势。新动能培育壮大,发展质量稳步提高,这是在外部不利影响加深、上年同期基数较高的条件下实现的,应该说非常不容易,显示出我国经济的强大韧性。但也要看到,外部环境更趋复杂严峻,不稳定不确定因素较多,国内需求偏弱,部分企业生产经营还面临不少困难。下阶段,要认真贯彻落实中央经济工作会议和全国两会精神,实施更加积极有为的宏观政策,全方位扩大国内需求,强化创新驱动,深化改革开放,推动经济持续回升向好,有效保障和改善民生。

目前来看,国内钢材市场依然面临着“外部压力与国内内卷”并存的局面,从外部来看,以美国为首的各国对于中国的钢材直接出口可谓是“围追堵截”,同时今天凌晨,美国总统特朗普在椭圆形办公室宣布将对所有不在美国本土制造的汽车,以及特定汽车零部件加征最高25%关税,就此也开启了对于钢铁下游产品的“贸易战线”。而从国内来看,钢铁行业依然处于强烈的“内卷”之中,普材同质化竞争严重,而特钢也面临着产能快速扩张,盈利能力大幅下降的局面。虽然钢市处于“金三银四”的传统施工旺季,但在“外压与内卷”并存的局面下,钢铁行业的整体盈利能力不容乐观。